Отдай свой голос за снижение налогов!

Друзья, информационный сервис «УБИРАЙ.РФ» совместно с российским бизнес-объединением «ОПОРА РОССИИ» приглашает вас сделать свой выбор и поддержать нашу инициативу!

На повестке дня:

Эксперимент по внедрению налогового режима АУСН (автоматизированная упрощённая система налогообложения) для предприятий клининговой отрасли, предусматривающего общую налоговую нагрузку в размере 14-16% от оборота компании.

ФНС России с 2018 года реализует проект «обеления» отрасли фасилити услуг с целью сделать этот рынок цивилизованным и основанным на принципах добросовестной конкуренции. Этот процесс еще не завершён, но его основные инструменты все активнее внедряются в профессиональную деятельность участников рынка.

Считаем целесообразным присоединиться к эксперименту ФНС России по применению АУСН для малого и микробизнеса (внедряется с июля 2022 года).

Закономерным этапом и чрезвычайно обоснованной мерой для достижения поставленных целей эксперимента по «обелению» рынка мы считаем установление фиксированной налоговой нагрузки, позволяющей предприятиям отрасли развиваться в благоприятных и комфортных условиях. Это особенно важно в текущий момент для поддержки бизнеса и упрощения КНД (контрольно-надзорной деятельности).

ПОЧЕМУ ЭТО ВЫГОДНО?

Текущая ситуация:

Основная система налогообложения (ОСН) для клининговой компании предусматривает следующие статьи обязательных к уплате налогов:

- НДС (налог на добавленную стоимость)

- Налог на прибыль

- НДФЛ (налог на доходы физических лиц)

- Налог на имущество

- Страховые взносы

Совокупно налог по ОСН составляет 35-40% от оборота компании.

Упрощенная система налогообложения (УСН) для клининговой компании предусматривает следующие статьи обязательных к уплате налогов:

- Налог с оборота (актуален не для всех налоговых режимов)

- НДФЛ (налог на доходы физических лиц)

- Налог на имущество

- Страховые взносы

Совокупно налог по УСН составляет 20% от оборота компании.

Новый налоговый режим:

- Налог с оборота

Автоматизированная упрощённая система налогообложения (АУСН) предусматривает ТОЛЬКУ ОДНУ статью обязательных к уплате налогов:

Совокупно налог по АУСН составляет 14-16% от оборота компании.

Ниже представлен расчет обязательных к уплате налогов по различным системам налогообложение для клининговой компании с оборотом в 50 000 000 рублей:

Налог по ОСН: 17 500 000 – 20 000 000 рублей.

Налог по УСН: 10 000 000 рублей.

Налог по АУСН: 7 000 000 – 8 000 000 рублей.

ДОПОЛНИТЕЛЬНЫЕ ПРЕИМУЩЕСТВА ПЕРЕХОДА НА АУСН:

- Упрощение, а в большинстве случаев отмена налоговой отчетности и отчетности в государственные внебюджетные фонды.

- Страховые взносы включены в единый налог. Социальные гарантии обеспечиваются из бюджета.

- Кардинально снижается нагрузка на бухгалтерию предприятия по подаче налоговой отчетности.

- Основная функция налогового агента может быть передана уполномоченным банкам.

- Налог рассчитывается автоматически и не самим налогоплательщиком, а налоговым органом.

Мы приглашаем всех участников рынка клининговых услуг выразить свое мнение о поддержке внедрения режима АУСН в федеральную систему налогообложения отрасли путем открытого голосования по ссылке.

Мы предлагаем вводить режим АУСН в добровольном порядке и для участников эксперимента установить мораторий на налоговые проверки за предыдущий период.

Об инициаторах проекта:

УБИРАЙ.РФ — это биржа услуг для отрасли профессиональной уборки. Мы предлагаем в реальном времени синхронизировать взаимодействие участников рынка для создания благоприятного делового климата в отрасли. Мы помогаем клинингу или собственной хозяйственной службе оптимизировать отдел закупок, отдел обучения, отдел кадров за счет сервисов на нашем ресурсе.

Общероссийская общественная организация малого и среднего предпринимательства «ОПОРА РОССИИ» создана в 2002 году при поддержке Президента РФ Путина В.В. и является площадкой для эффективного профессионального диалога владельцев и руководителей предприятий малого и среднего бизнеса и представителей федеральных органов исполнительной власти, региональной власти и муниципалитетов, контролирующих органов, инфраструктуры поддержки малого и среднего предпринимательства, а также представителей экспертного сообщества.

Комментарии

Похожие новости

АРУК: Развитие отрасли в эпоху цифровизации и национальных приоритетов 2030

Ассоциация русских уборочных компаний (АРУК) — это не просто объединение профессионалов.

Это мощный инструмент развития клининговой отрасли, формирования стандартов и продвижения интересов бизнеса на государственном уровне.

Кто входит в АРУК?

Клининговые компании, поставщики, учебные центры, производители химии, заказчики услуг и выставочные площадки — включая ведущую выставку CleanExpo.

История достижений:

С 2002 года АРУК инициирует системные изменения в отрасли:

— Создание СРО и концепции развития (утверждено Минрегионразвития РФ)

— ГОСТы и профстандарты для специалистов

— Типовые документы для госзакупок

— Участие в проектах "ОПОРЫ РОССИИ", цифровизация фасилити-рынка

— Партнёрства с МСП, Wildberries и региональными администрациями

Что дальше — до 2030 года?

Цифровизация

Единая платформа для заказчиков, подрядчиков и поставщиков

Экология

"Зелёные" стандарты, переработка, снижение углеродного следа

Поддержка МСП

АУСН, снижение НДС, конкурсы вместо аукционов в закупках

Образование

ФГОС, обучение в КИГМ №23, развитие региональных центров

Международное сотрудничество

Миссии в Китай, ОАЭ, СНГ. Обмен лучшими практиками

Что даёт АРУК участникам?

Сертификация, соответствие ГОСТ и ISO

Обучение для технологов, операторов, управленцев

Конкурсы и отраслевые события

Консалтинг: юридический, налоговый, управленческий

Внедрение бережливых технологий (проект «Рационализаторство»)

Поддержка через комиссии «ОПОРЫ РОССИИ» в 17 регионах страны

Подробнее на сайте: arukrus.ru

Подписывайтесь здесь, чтобы быть в курсе — АРУК говорит голосом отрасли

АРУК — драйвер изменений в индустрии чистоты.

Время действовать. Время объединяться.

#АРУК #индустриячистоты #цифровизация #нацпроекты2030 #экостандарты #МСП #госзакупки #обучение #ГОСТ #чистоедело #клининг

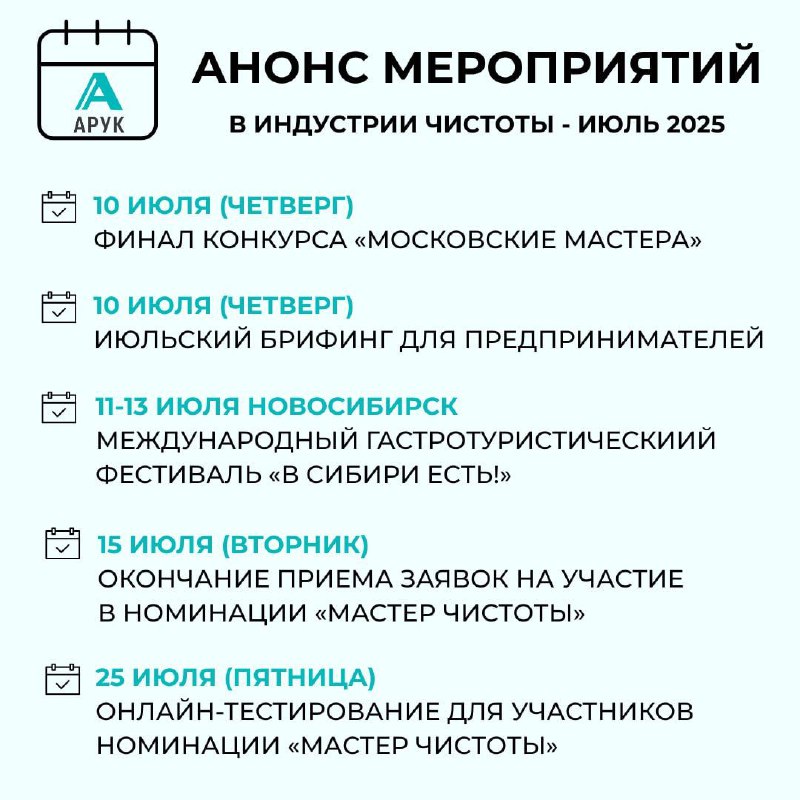

Анонс мероприятий в индустрии чистоты - июль 2025

Лето — не повод сбавлять обороты. Впереди насыщенный календарь встреч, форумов и деловых событий, где можно учиться, общаться, продвигать услуги и быть в контексте отрасли.

10 июля (четверг) | Москва

Финал конкурса "Московские Мастера"

Номинация: "Лучший работник профессиональной уборки 2025"

10:00–14:00

Место: КИГМ 23

Поддержим лучших сотрудников на региональном уровне!

10 июля | Волгоград + онлайн

Июльский брифинг для предпринимателей

Темы:

— Налоговая амнистия при дроблении бизнеса

— Блокировка счетов: как избежать

— Персональные данные и ИИ в бизнесе

— Страхование бизнеса

Для владельцев и руководителей клининговых и смежных компаний

АРУК заключила партнёрское соглашение с Комитетом по налогам и бюджету при «ОПОРА РОССИИ» по Волгоградской области — участвуем и поддерживаем!Адрес: Волгоград, Набережная 62 Армии, 2в (Штаб общественной поддержки «Единой России»)

Регистрация

11–13 июля | Новосибирск

Международный гастротуристический фестиваль "В Сибири есть!

"11 июля – День "Сервис на бис!"

11:00–18:00

Тренды 2025 в индустрии гостеприимства

Управление персоналом разных поколений

WOW-сервис и бережливое производство

Бизнес-игра «Эффективная команда = WOW-сервис»

Участвуют клининговые, HoReCa и сервисные компании.

Программа фестиваля

15 июля | Финальный день подачи заявок

Номинация "Мастер чистоты"

(в рамках Всероссийского конкурса «Лидеры чистоты»)

Успейте подать заявку — дальше начинается этап тестирования и оценки!

25 июля | Онлайн

Онлайн‑тестирование участников номинации "Мастер чистоты"Проверка теоретических знаний + допуск к следующему этапу.

Бизнес-фестивали СберБизнес | Лето 2025

АРУК рекомендует участие: отличная площадка для нетворкинга, партнёрств и локального продвижения!

Томск — 16 июля

Волгоград — 24 июля

Уфа — 31 июля

Иркутск — 14 августа

Следите за обновлениями в нашем ТГ канале https://t.me/aruk_ru

Делитесь с коллегами. Участвуйте — и пусть ваш бизнес звучит громче в отрасли!

#АРУК #индустриячистоты #мероприятия #клининг #СберБизнес #ОПОРАРоссии #МастерЧистоты #московскиемастера #гостеприимство #бизнесивласть2621:38

НОМИНАЦИЯ: МАСТЕР ЧИСТОТЫ

Ты не просто убираешь — ты владеешь ремеслом.

И готов доказать это делом? Тогда тебе — в «Мастера чистоты»!

Это профессиональная номинация для тех, кто:

— знает стандарты,

— уважает порядок,

— работает чисто, быстро и с душой,

— хочет заявить о себе на всю страну.

РАСПИСАНИЕ НОМИНАЦИИ «МАСТЕР ЧИСТОТЫ»:

Подача заявок — до 15 июля. Поторопитесь! Заполнить заявку

Онлайн-тестирование — 25 июля. Проверка теоретических знаний: стандарты, санитария, оборудование.

Выбор народного жюри — 1 августа. Сами участники рынка выбирают тех, кому доверяют оценку финала.

Объявление народного жюри — 10 августа.

Народное голосование — до 20 августа. Поддержать своего мастера сможет каждый — клиенты, коллеги, подписчики.

Практический тур — 3 октября, Москва, КИГМ 23

Здесь всё решает мастерство рук и точность движений.

Финалисты покажут своё умение в реальной уборке. Финалисты определятся по итогам всех испытаний.

И именно они войдут в число тех, кто будет отмечен на гала-ужине конкурса «Лидеры Чистоты 2025» в Москве.

Удачи всем участникам!

Пусть победит настоящий мастер.

#лидерычистоты2025 #мастерчистоты #профклининг #финал2025 #галаужин #самозанятые #конкурсчистоты

Цветущая АГНКС

Как правило раннею весной начинаем облагораживать клумбы, высаживать цветочки, семена, украшать, - это очень интересно, и душевно, создавая красоту!

Наши девочки умеют не только убираться, но и создавать эстетику и красоту! Обязательно покажем фото! Следите за нашими новостями!

Делегация АРУК посетила Международный экономический форум в Санкт-Петербурге

Визит делегации АРУК на ПЭМФ-2025 в г.Санкт-Петербурге стал очередным этапом взаимодействия ассоциации с госорганами по вопросам дальнейшего развития отрасли клининга. Президенту АРУК Ю.Рябичеву удалось пообщаться с заместителем руководителя ФНС России Д.Сатиным, в беседе были затронуты вопросы дальнейшего процесса обеления отрасли клининга и вопросы защиты членов АРУК в случае неправомерных действия местных налоговых органов. На полях форума также состоялся диалог с заместителем Министра экономического развития РФ Т. Илюшниковой по вопросу госрегулирования отрасли. Кроме этого, было подписано соглашение о сотрудничестве с выставкой CleanExpo (компания МВК) и обсуждены дальнейшие шаги такого сотрудничества. На форуме было много интересных сессий, в том числе по инструментам поддержки бизнеса, работе с цифровыми платформами, роботизации